Die Ausgaben im Rahmen Ihres Projekts

Vor allem aber müssen Ihre Ausgaben

Achtung: Eine interne oder zwischen Projektpartnern erfolgte Rechnungsstellung ist nicht förderfähig!

Denken Sie daran, nach und nach alle Unterlagen zusammenzustellen, die den Projektbezug der Ausgaben konkret belegen (Fotos, Veranstaltungsprogramm, Sitzungsprotokolle, Pressemitteilung/-artikel, wissenschaftliche Veröffentlichungen etc.)!

Bei den nachfolgend beschriebenen Ausgabenkategorien wird zwischen sogenannten „vereinfachten Kosten“ und sogenannten „Realkosten“ unterschieden. Die vereinfachten Kostenoptionen erlauben es, die der Zahl der für die EFRE-Auszahlung vorzulegenden Kostennachweise zu reduzieren, was mehr Zeit für die Umsetzung der Projektmaßnahmen schafft. Für die Realkosten sind detaillierte Nachweise zu übermitteln.

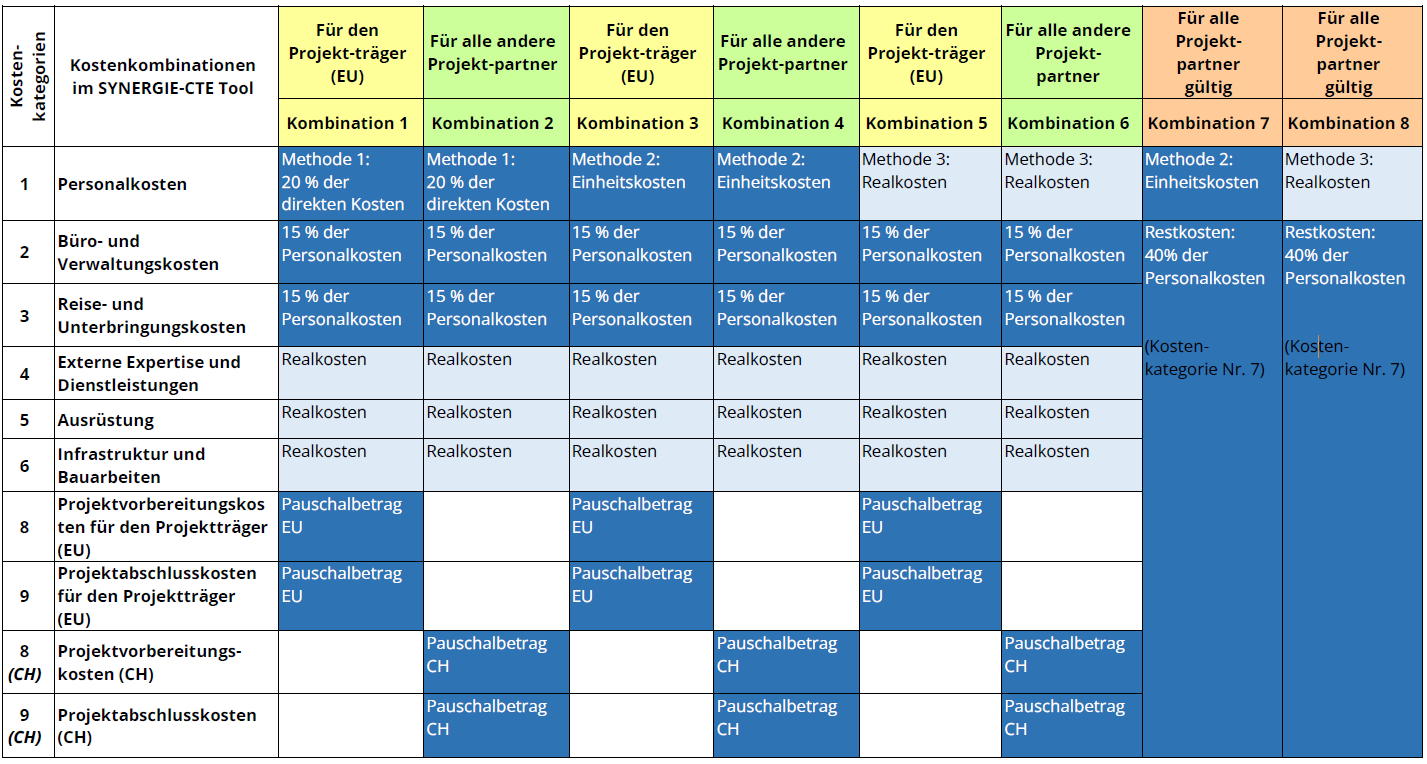

Bei der Erstellung des Kostenplans für Ihr Projekt hat Ihre Einrichtung eine der fünf möglichen Kombinationen (s. u.) ausgewählt, um von bestimmten vereinfachten Kosten zu profitieren.

Die Büro- und Verwaltungskosten (Verwaltung, Strom, Telefon, Büromaterial etc.) werden über einen Pauschalsatz in Höhe von 15% der Personalkosten abgegolten. Sie werden automatisch berechnet, es ist keine Vorlage von Nachweisen erforderlich.

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Die Reise- und Unterbringungskosten werden über einen Pauschalsatz in Höhe von 15% der Personalkosten abgegolten. Sie werden automatisch berechnet, es ist keine Vorlage von Nachweisen erforderlich.

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Die Kosten für externe Expertise und Dienstleistungen umfassen eine breite Palette an Ausgaben: Kosten in Zusammenhang mit der Organisation von Veranstaltungen (einschließlich Miete, Catering und Dolmetschdienste), externe Vergabe einer Studie oder auch Kosten für Übersetzungen.

Um diese Ausgaben geltend zu machen, sind der Verwaltungsbehörde die folgenden Nachweise zu übermitteln:

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Die Ausrüstungskosten betreffen jeglichen Kauf von Ausrüstungsgütern, die für die Verfolgung der Projektziele nützlich und erforderlich ist.

Um diese Ausgaben geltend zu machen, sind der Verwaltungsbehörde die folgenden Nachweise zu übermitteln:

Falls die angeschaffte Ausrüstung nicht mehr ausschließlich der Verfolgung der Projektziele dient und die Anschaffungskosten 5.000 Euro (ohne MwSt.) übersteigen, sind diese nur anteilig förderfähig, abhängig von der Nutzungsdauer während des Projekts und der Abschreibungsdauer. Ein entsprechender Abschreibungsplan ist der Verwaltungsbehörde vorzulegen.

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Der Pauschalsatz von 40% der förderfähigen Personalkosten, der im Rahmen den Kombinationen 4 und 5 zur Anwendung kommen kann, betrifft die folgenden Ausgaben:

Der Verwaltungsbehörde muss für diese Ausgaben kein zusätzlicher Nachweis vorgelegt werden. Nur die Personalkosten müssen entsprechend der vorstehend beschriebenen Methoden belegt werden.

Die Verwaltungsbehörde wird jedoch die Umsetzung der Maßnahmen Ihres Projekts verfolgen und kontrollieren.

Der Pauschalbetrag in Höhe von 32.800 € zur Abgeltung der Projektvorbereitungskosten

Der Verwaltungsbehörde muss kein zusätzlicher Nachweis vorgelegt werden.

Ist eine Aufteilung des Pauschalbetrags zwischen den Begünstigten des Projekts vorgesehen, ist es nach Auszahlung des Pauschalbetrags Aufgabe des Projektträgers, die entsprechenden Fördermittelanteile weiterzuleiten.

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Der Pauschalbetrag in Höhe von 11.000 € zur Abgeltung der Projektabschlusskosten

Der Verwaltungsbehörde muss kein zusätzlicher Nachweis vorgelegt werden.

Ist eine Aufteilung des Pauschalbetrags zwischen den Begünstigten des Projekts vorgesehen, ist es nach Auszahlung des Pauschalbetrags Aufgabe des Projektträgers, die entsprechenden Fördermittelanteile weiterzuleiten.

Diese Kosten können auch über einen Pauschalsatz in Höhe von 40% der Personalkosten abgegolten werden, in den Kostenkombinationen 4 und 5.

Laden Sie hier die Kriterien für die Förderfähigkeit der Ausgaben herunter!